Актуальные Вопросы Стоимостной Оценки Компаний В Условиях Финтех

Содержание

- Термин Fintech: Определение, Семантика И Сущность Текст Научной Статьи По Специальности «экономика И Бизнес»

- Развитие Финансовых Технологий

- Обзор Литературы И Постановка Гипотез Исследования

- Финтех: Сущность И Модели Реализации Текст Научной Статьи По Специальности «экономика И Бизнес»

- Аннотация Научной Статьи По Экономике И Бизнесу, Автор Научной Работы

- Теоретическая Новизна Исследования

- Услуги:

В этой ситуации лучше выжидать. Соответственно, 1,953 вносится в биноминальную таблицу. Точно так же выбирается «сгоревший» опцион. Соответственно, 59,1545 вносится в биноминальную таблицу.

Полученные результаты поиска были распределены во временных интервалах и выбраны самые цитируемые статьи. Не все выбранные статьи находятся в свободном доступе, поэтому дальнейший анализ проводился на тех статьях, которые находятся в свободном доступе и в рецензируемых журналах. В следующие десять лет карточные платежи в России продолжат расти опережающими темпами, быстрее чем в США, Великобритании и Германии. Сейчас безналичные платежи принимают 100% магазинов крупного бизнеса и 89% представителей малого и микробизнеса, а доля безналичных платежей по итогам 2020 года достигла 70%. Обеспечить безопасность и устойчивость банковских процессов.

Цифровой рубль — это третья форма денег наряду с наличными и безналичными. Он будет иметь форму цифрового кода, храниться на электронных кошельках в ЦБ, и его можно будет программировать так, чтобы использовать только для оплаты конкретных услуг или продуктов. Безналичные деньги отличаются тем, что не имеют такой функции, и тем, что хранятся в коммерческих банках. СБП была запущена в России в 2019 году. Она позволяет физическим лицам переводить денежные средства между счетами разных банков по простому идентификатору (номер телефона), а магазинам — принимать безналичные платежи с помощью QR-кода без использования банковских карт.

Термин Fintech: Определение, Семантика И Сущность Текст Научной Статьи По Специальности «экономика И Бизнес»

Начало третьего, зрелого этапа (в котором мы находимся в настоящее время) предлагается датировать началом 2010-х гг. В ходе этого этапа использование Интернета стало массовым и постоянным благодаря распространению устройств, дающих доступ к нему независимо от местонахождения владельца. Сформировалось виртуальное информационное пространство, в котором человек стал проводить значительную часть времени и в которое перетекла значительная (в ряде случаев – б0льшая) часть его социальных и профессиональных взаимодействий.

В рамках доходного подхода применим метод дисконтированных денежных потоков и метод реальных опционов. Поэтому смело можно утверждать, что предложенное определение может служить лишь отправной точкой и одной из главных причин этого может считаться временной фактор, который определяет развитие любого контекста. Если посмотреть на элемент Атрибуты, используемые вместе с термином FinTech, то почти все определения в разных контекстах используют «финансовый», «инновационный».

Big Data— это быстрорастущие наборы данных большого объема и инструменты для работы с ними. Инструменты необходимы для анализа сотен и тысяч источников, чтобы собрать наиболее полную информацию о клиенте. Структурированные данные используют для статистики, анализа, прогнозов и принятия решений. Банк России работает над достижением указанных целей совместно с участниками финансового рынка, финтех-компаниями и заинтересованными государственными органами. Доцент кафедры коммерческого права Александр Алексеенко выступил с докладом на конференции «Основополагающее право на защиту данных и Бразильский закон о защите данных», которая состоялась онлайн на базе Национального совета юстиции Бразилии в городе Бразилиа.

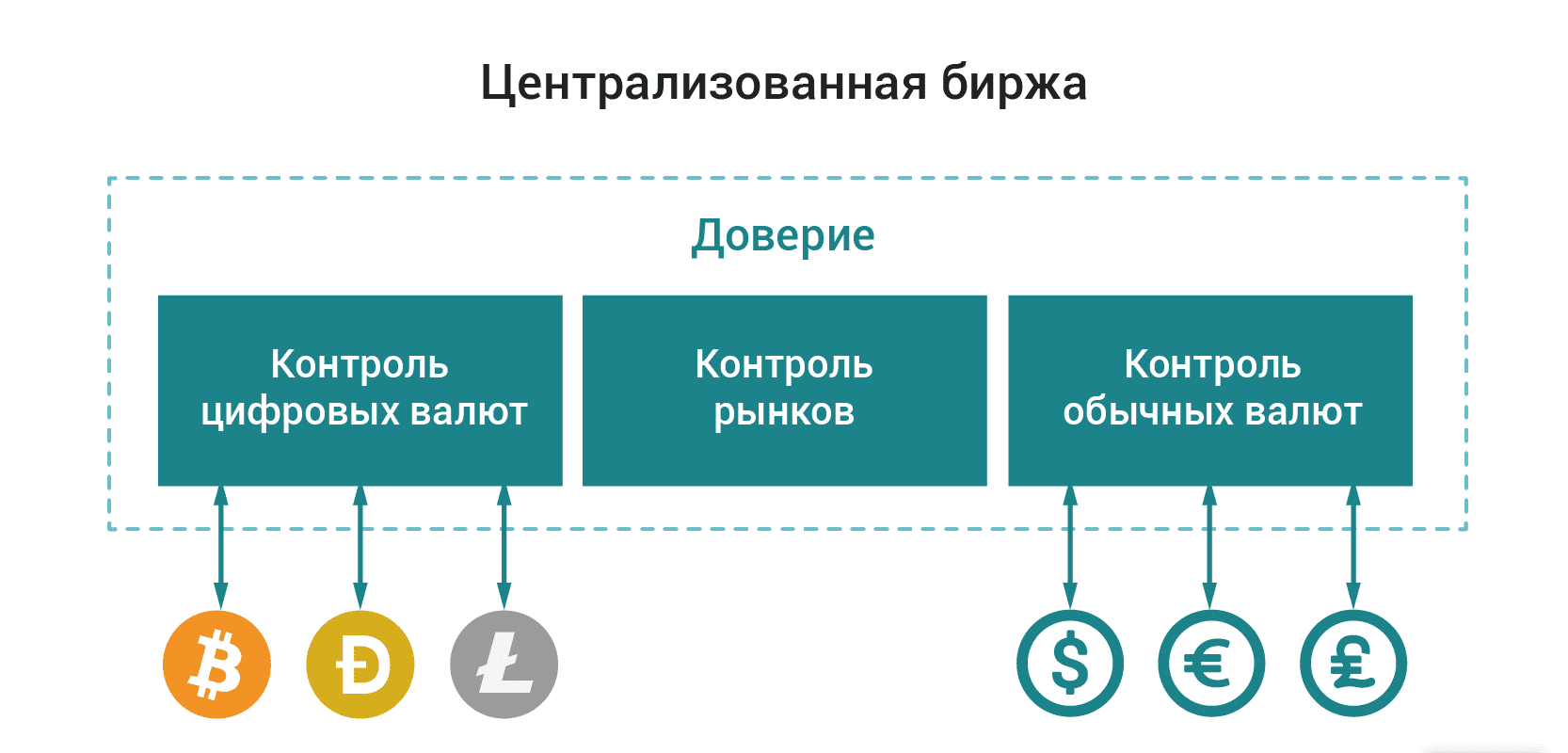

В сфере розничной торговли сходная модель реализуется в омниканальной2 организации продаж, когда потребитель может, например, выбрать товар в Интернете, а получить его – в традиционном магазине. И описано содержание каждой из моделей. —FinTech — это отрасль, состоящая из организаций, использующих но-вые финансовые технологии для поддержки или предоставления финансовых услуг .

Развитие Финансовых Технологий

Финансовые технологии можно характеризовать и как «цифровые инновационные решения в сфере финансовых услуг, предлагаемые компаниями, использующими новую технологическую платформу, которые конкурируют или сотрудничают с финансовыми институтами» [Демьянова Е. Примером такого банка может быть Российский национальный коммерческий банк (РНКБ), являющийся системообразующим для Республики Крым и г Севастополя, который предлагает услуги онлайн-банкинга, но при этом (по крайней мере, пока) не занимается иными финансовыми инновациями. Ближе к середине 1990-х некоторые финансовые услуги стало возможно получать удаленно (по телефону) или в автоматическом режиме (через банкомат), но их спектр был достаточно узким. В любом случае доступ клиентов к использованию информационных технологий был возможен только через банк, который предоставлял определенные ресурсы для потребителей (например, банкоматы).

Пока реальных примеров такой бизнес-модели в финансово-банковской сфере найти не удалось, тем не менее пространство для ее внедрения существует. Не исключено, что она будет реализована разного рода агрегаторами. Публикаций, посвященных специфике его функционирования как самостоятельной подотрасли и одной из магистральных тенденций развития рынка финансовых услуг.

Об этом феномене подробно пишет А. Дамодаран, признанный эксперт по оценке любых активов [Дамодаран А., 2017], подробно выделяя этапы формирования стоимости интеллектуального капитала. Разработать методические инструменты путем адаптации классических методов оценки и метода реальных опционов к особенностям таких компаний и провести его апробацию на практике. При этом, разумеется, существуют банки, которые вынуждены использовать данную модель из-за отсутствия технологических компетенций и финансовых ресурсов для внедрения финтеха. Кроме того, отдельные банки просто могли пропустить момент для внедрения финтеха, и ликвидация отставания стала невозможной или затруднительной. Для них это не целенаправленная политика, а вынужденное поведение, и такие банки, вероятнее всего, будут со временем вытесняться с рынка.

Обзор Литературы И Постановка Гипотез Исследования

Первый – условно этап зарождения, столь же условно можно отнести к периоду с 1940-х до середины 1990-х гг. В это время финансово-информационные технологии оставались замкнутыми внутри банковского и корпоративного секторов и использовались главным образом для предоставления традиционных банковских услуг. Развитие и распространение финтеха представляет собой частный случай перехода к цифровой экономике – речь идет о цифровизации финансовой деятельности [Савина, 2018; Устюжанина и др., 2017]. — бизнес-направление, в основе которого лежит использование компьютерных и мобильных сервисов для предоставления финансовых услуг . — FinTech – это сфера деятельности, основанная на использовании программного обеспечения для предоставления финансовых услуг.

Таким образом, проделанная работа способствует созданию согласованного мнения в новой области исследований и, таким образом, помогает заложить основу для серьезной научной работы в этой области, а также облегчает процесс изучения технологий FinTech, повышая их направленность. FinTech — это инновационная финансовая индустрия, которая при-меняет цифровые технологии https://xcritical.com/ для улучшения финансовой деятельности. FinTech — это инновационная финансовая индустрия, которая при-меняет технологии для улучшения финансовой деятельности. Целевой параметр FinTech научное сообщество и практики трактуют, как повышение эффективности, упрощение моделей финансовых услуг. Однако целевой параметр используется примерно в 50% определениях.

Финтех: Сущность И Модели Реализации Текст Научной Статьи По Специальности «экономика И Бизнес»

Самая популярная операция в СБП — переводы между физическими лицами. Повысить доступность, качество и ассортимент финансовых услуг. Токенизация активов— цифровое отображение реальных (физических) финтех определение активов в распределенных реестрах. Один из примеров применения этой технологии — цифровой рубль Банка России, внедрение которого сейчас обсуждается регулятором и участниками рынка.

- С тех пор до наших дней отчетливо выделяются три этапа развития финтеха.

- В принципе в таком виде это определение может считаться и эссенциалистским.

- В научной литературе на сегодняшний день понятие «финтех» можно определить как «сложную систему, объединяющую секторы новых технологий и финансовых услуг, стартапы и соответствующую инфраструктуру» [МаслениковВ.В., Федотова М.

- Сравнительный анализ этих трех основных способов внедрения новых финансовых технологий был подробно представлен в предыдущей работе автора [Демьянова Е.А., 2017а].

- FinTech — это инновационная финансовая индустрия, которая при-меняет цифровые технологии для улучшения финансовой деятельности.

Возникли принципиально новые виды финансовых активов (криптовалюты) и финансово-инвестиционных продуктов (ICO – Initial Coin Offering), а также связанной с ними предпринимательской деятельности (майнинг криптовалют). Трансформируются технологии доступа к финансовым услугам – человек сам становится носителем идентифицирующей его информации, не нуждаясь в пластиковых картах и документах, удостоверяющих его личность (биометрическая аутентификация). Появились виртуальные банки .

Аннотация Научной Статьи По Экономике И Бизнесу, Автор Научной Работы

В., 2017 в, г; Трачук А. В., Линдер Н.В., Убейко Н.В., 2017]. Предстоит адаптировать классические методы оценки к современным явлениям. Нужно разработать прогрессивные методики оценки, позволяющие учесть как факторы риска, так и потенциальные возможности в условиях неопределенности бизнес-среды. При их создании считаем целесообразным учесть не только методы оценки, принятые в отечественной и зарубежной практике [Stewart G.B., 1999; Ивашковская И.В., 2004; Коупленд Т., 2005; Бусов В.П., 2007; Хитчнер Дж., 2008; Грязнова А. Г., Федотова М.

К финансовым технологиям относятся Big Data (большие данные), искусственный интеллект, машинное обучение, роботизация, блокчейн, биометрия, облачные технологии, токенизация и так далее. Количественная оценка дополнительной стоимости бизнеса от принятия реального опциона с использованием усовершенствованной биноминальной модели метода реальных опционов. Проверим, выполняются ли условия применения метода реальных опционов (биноминальная модель) в конкретном случае. У руководства ФК «Финтех» есть возможность и намерение принимать управленческие решения по ходу исполнения проекта. Об этом свидетельствует запрос на поквартальную оценку рисков. Проекту уделяется пристальное внимание, и коррективы вносятся по ходу выполнения проекта.

Стартап нейтрализует свой риск путем продажи опционов, которые могут быть переведены в контракты по фиксированной цене, когда будет выяснена масштабируемость и востребованность данного мобильного приложения. Для ФК «Финтех» как инвестора это инвестиционный инструмент, который можно выгодно использовать или перепродать. Неучастие в проекте не рассматривается, в таком случае будет потеряна конкурентоспособность компании. Руководство ФК «Финтех» стоит перед выбором, инвестировать в исследование доработки имеющегося приложения или нет.

Теоретическая Новизна Исследования

Решение проблемы «последней мили» при использовании чисто инновационной модели достигается за счет партнерства с традиционными финансовыми организациями, обладающими собственной инфраструктурой. Примером аналогичного подхода на других рынках могут быть интернет-магазины, которые в случае отсутствия собственной службы доставки прибегают к логистическому аутсорсингу. Количественный анализ рисков внедрения финансовых технологий также дает возможность определить цену реального опциона на дату начала договора (в общем случае – на настоящий момент). Ценным практическим выводом является и возможность перепродать реальный опцион другому инвестору по цене с учетом количественно определенных значений риска.

Услуги:

Мероприятия, предусмотренные Основными направлениями, способствуют как реализации программы «Цифровая экономика Российской Федерации», так и исполнению других проектов в сфере развития финансовых технологий. По формуле классической биноминальной модели для C1 рассчитывается цена «рабочего» опциона. Расчет производится справа налево, по направлению от последнего квартала к дате начала контракта. Таким образом, цена опциона на дату заключения договора будет последним расчетным числом.

В экономической сфере изменения оказываются кардинальными, проходят быстро, затрагивают и методы стоимостной оценки компаний в отечественной и зарубежной практике. Риски применения финансовых технологий в виде приложений, например риски платежей через киберпространство, риски технологий распределенного реестра, интернет вещей, искусственного интеллекта, роботизации, волатильности цифровых валют и др. До сих пор не рассмотрены экспертами – аналитиками и оценщиками. Недостаточно исследованы вопросы особенностей компаний, внедряющих современные финансовые технологии, их влияние на стоимостную оценку, не уделено должного внимания вопросам классификации новых, ранее не охваченных рисков. Следовательно, необходимо разработать новые подходы к выявлению уровня неопределенности и ее измерению при оценке стоимости компаний с целью выявить риски и возможности.

Использовать полученные результаты ранжирования специфических рисков для корректировки ставки дисконтирования на величину специфических рисков финансовых технологий при оценке бизнеса с использованием метода дисконтированных денежных потоков в рамках доходного подхода. Все чаще перед собственниками или инвесторами теперь возникают вопросы стоимостной оценки компании в условиях быстро меняющейся внешней среды. Сегодня компании используют современные финансовые технологии с целью привлечь клиентов или выйти из кризисной ситуации. Таким образом, применение финансовых технологий явилось ответом на изменившуюся экономическую среду. В научной литературе на сегодняшний день понятие «финтех» можно определить как «сложную систему, объединяющую секторы новых технологий и финансовых услуг, стартапы и соответствующую инфраструктуру» [МаслениковВ.В., Федотова М. Отечественный сегмент финансовых технологий только складывается, но по своему потенциалу считается третьим в мире [Haбиуллина Э.С., 2017].

Fintech Term: Definition, Semantics And Essence

С одной стороны, по степени развития платежных систем, цифрового банкинга, программ финансового планирования Россия обошла многие страны. Многие россияне, выехав за рубеж, с удивлением узнают, что далеко не везде даже в Европе можно расплатиться банковской картой. Многие российские банки уже встроили в свои приложения инструменты финансового планирования, что также доступно далеко не во всех странах, говорит Попов. За последние годы практически все российские банки запустили функциональные приложениями, что также стало результатом инвестиций в финтех. В настоящее время основную часть банковских продуктов и услуг можно оформить дистанционно.

Электронные платежные инструменты направлены в первую очередь на обеспечение взаимодействия между традиционными потребителями и игроками рынка электронной коммерции. Они стали первыми провозвестниками массового финтеха, альтернативой традиционным финансовым институтам (мы лишь упомянем их, не останавливаясь подробно на анализе деятельности). Информационные технологии вышли за пределы корпоративного сектора и стали общедоступными. Функционал банкоматов расширяется, они позволяют выполнять широкий спектр операций, становясь финансовыми сервисными терминалами. Интернет-взаимодействие пока служит дополнением к реальному взаимодействию между людьми и организациями, а не замещает его. В своей статье об эволюции Fintech Arner et al. представляют генезис термина «Fintech» как непрерывный процесс, в ходе которого финансы и технологии эволюционировали вместе.

В качестве примера такой фундаментальной работы можно привести, пожалуй, лишь коллективную монографию [Banking.., 2016]. Роботизация— автоматизация финансовых процессов с использованием роботов и компьютерных программ. Например, использование роботизации в банках сократило время процесса приема заявок от клиентов, упростило и ускорило процедуры оценки рисков клиентов, снизило число банковских отделений и так далее. В перспективе банки стремятся к тому, чтобы люди в офисах решали лишь нестандартные задачи клиентов, выходящие за рамки машинных алгоритмов, а основные продукты и услуги получали онлайн. Банк России определяет финансовые технологии (финтех) как предоставление финансовых услуг и сервисов с использованием инновационных технологий.